E-Rechnung verstehen: Alles Wichtige auf einen Blick

Ab 2025 hält die E-Rechnung Schritt für Schritt Einzug in den Geschäftsalltag. Sie ersetzt langfristig die klassische Papierrechnung und bringt klare Vorgaben für Unternehmen mit sich. Doch was genau ist eine E-Rechnung, welche Formate sind erlaubt – und was musst du jetzt beachten? Hier findest du die wichtigsten Informationen und praktische Tipps zur Einführung.

Nimm Kontakt mit deinem Steuerberater oder deiner IHK auf.

Prüfe die E-Rechnungsfähigkeit deiner Software.

Beginne ab Q1 2025 schrittweise mit der Umstellung (Testläufe).

Erstelle eine interne Richtlinie für elektronische Rechnungsprozesse.

Die E-Rechnung – das neue Standardformat für Unternehmen

Wir fangen mit den Grundlagen an: Was genau ist eine E-Rechnung? Und in welchen Schritten erfolgt ihre Einführung?

Die E-Rechnung ist ein spezielles Rechnungsformat, das die Vorgaben des Wachstumschancengesetzes erfüllt. Seit dem 1. Januar 2025 wird die E-Rechnungspflicht schrittweise eingeführt.

| Phase 1: 01.01.2025 bis 31.12.2026 |

Übergangszeit in der Unternehmen:

|

| Phase 2: 01.01.2027 bis 31.12.2027 |

Ab 2027 gelten erweiterte Anforderungen:

|

| Phase 3: Ab 01.01.2028 |

Ab dem 1. Januar 2028 müssen alle Unternehmen im B2B-Bereich E-Rechnungen ausstellen. Es gibt zwei Ausnahmen:

|

Jetzt, wo du den Fahrplan kennst, stellt sich die nächste Frage: Wie genau kannst du die neue Pflicht in deinem Unternehmen umsetzen? Wir gehen im nächsten Abschnitt auf die unterschiedlichen Formate ein und erklären dir, wie deine E-Rechnungen aussehen müssen und wie du sie richtig archivierst.

Übergangsfristen für Rechnungsformate

| Rechnungsformat | 2025 | 2026 | 2027 | 2028 |

E-Rechnung (XRechnung, ZUGFeRD) | ✅ erlaubt | ✅ erlaubt | ✅ erlaubt | ✅ Pflicht |

Papierrechnung

| ✅ erlaubt | ✅ erlaubt | ⚠️ nur eingeschränkt | ❌ nicht mehr erlaubt |

PDF und andere digitale Formate | ⚠️ nur mit Zustimmung | ⚠️ nur mit Zustimmung | ⚠️ nur eingeschränkt | ❌ nicht mehr erlaubt |

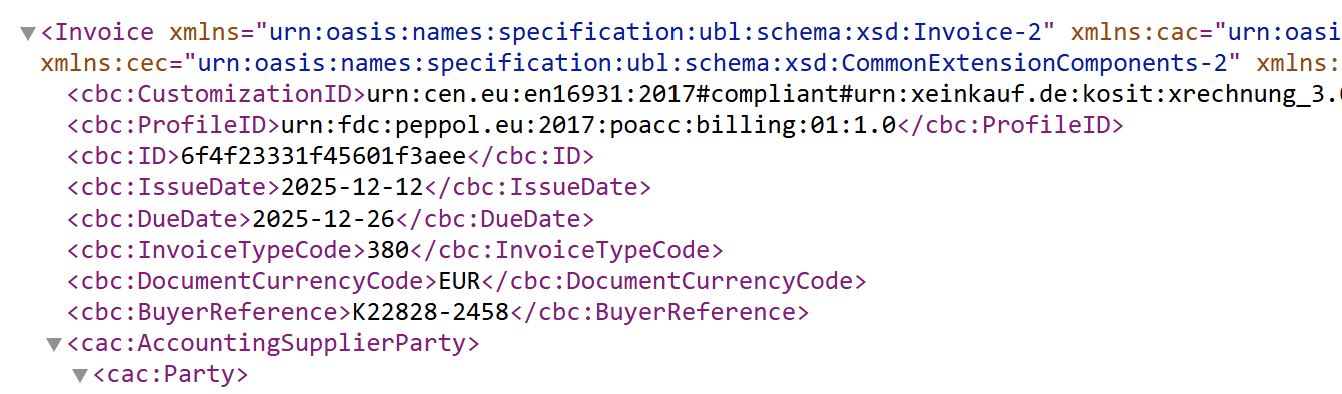

So sieht das XML einer E-Rechnung aus

Technologie: Diese Formate gibt es

Mit der E-Rechnung möchte die Europäische Union Büro- und Buchhaltungsprozesse vereinfachen und digitalisieren. Klassische Rechnungen im PDF-, JPG- oder Word-Format erfüllen diese Anforderungen nicht, da sie nicht maschinell lesbar sind. Darum müssen Unternehmerinnen und Unternehmer, die bisher keine E-Rechnungen ausgestellt haben, ihre Prozesse anpassen. Eine echte E-Rechnung besteht aus strukturierten Daten, die automatisiert verarbeitet werden können. Die beiden gängigen Formate, die diesen neuen Standard erfüllen, sind XRechnung und ZUGFeRD. Welches Format ist für dich das richtige? Wir haben die wichtigsten Punkte zusammengefasst:

Die XRechnung ist ein rein digitales Rechnungsformat. Sie besteht nur aus maschinell lesbaren XML-Daten und entspricht dem europäischen Standard EN 16931.

Pflicht, wenn du Rechnungen an Behörden oder öffentliche Auftraggeber schickst

Seit 2020 vorgeschrieben im öffentlichen Bereich

Ermöglicht automatische Verarbeitung in der Buchhaltung

Nicht direkt lesbar für Menschen – dafür brauchst du ein spezielles Programm

Kurz gesagt:

Die XRechnung ist ideal für die digitale Verwaltung, aber weniger praktisch zum Lesen ohne Software.

ZUGFeRD ist ein Hybridformat für elektronische Rechnungen. Es kombiniert eine PDF-Datei mit maschinenlesbaren XML-Daten.

Direkt lesbar und ausdruckbar mit einem normalen PDF-Reader

Für Menschen gut verständlich, ohne extra Software

Gleichzeitig automatisch auslesbar für Buchhaltungsprogramme

Benötigt mehr Speicherplatz als reine XML-Formate

Kurz gesagt:

ZUGFeRD verbindet die gewohnte PDF-Rechnung mit den Vorteilen der digitalen Buchhaltung.

Die meisten Anbieter von Buchhaltungs- und Rechnungssoftware haben sich jedoch längst auf die neuen Anforderungen eingestellt und bieten die E-Rechnungsfunktion bereits an. Wenn du schon mit einer Buchhaltungssoftware arbeitest, stehen die Chancen gut, dass du kein zusätzliches Programm benötigst. Falls noch kein Programm im Einsatz ist, lohnt es sich oft, gleich auf eine umfassende Software zu setzen – so digitalisierst du nicht nur den Rechnungsversand, sondern gleich mehrere Arbeitsschritte in deiner Buchhaltung.

Übersicht: Das können die Formate XRechnung und ZUGFeRD

| ZUGFeRD | XRechnung | |

| Format | PDF + eingebettete XML-Datei (Hybridformat) | Reines XML-Format |

| Lesbarkeit für Menschen | ✅ Direkt als PDF lesbar | ❌ Nur mit spezieller Software |

| Maschinelle Verarbeitung | ✅ Möglich (XML enthalten) | ✅ Einwandfrei, vollständig strukturiert |

| Datenquelle | ⚠️ Zwei Quellen (PDF & XML) | ✅ Eine eindeutige Quelle (XML) |

| Risiko von Inkonsistenzen | ❌ Höher (Abweichungen zwischen PDF und XML möglich) | ✅ Sehr gering |

| Rechts- & Normkonformität | ✅ EN 16931-konform (ab Profil EN 16931) | ✅ Vollständig EN 16931-konform |

| Pflicht bei Behörden (B2G) | ❌ Nicht akzeptiert | ✅ Vorgeschrieben |

| Einsatz im B2B-Bereich | ✅ Weit verbreitet | ✅ Zunehmend Standard |

| Automatisierungsgrad | ⚠️ Mittel bis hoch | ✅ Sehr hoch |

Zusammenfassung: Was muss in der E-Rechnung stehen?

Ganz gleich, ob du im E-Commerce tätig bist, Arbeitszeiten abrechnen oder Abonnements an deine Kunden verkaufst – spätestens ab 2028 musst du deine Leistungen im B2B-Bereich als E-Rechnung abrechnen (sofern keine Ausnahmeregelung greift). Auch deine Geschäftspartner benötigen ein entsprechendes System, um die Rechnung empfangen und auslesen zu können. Der Vorteil: Viele Prozesse lassen sich dadurch automatisieren.

Du hast dich für dein Programm und das geeignete Format entschieden? Dann hast du das Schwierigste hinter dir. Beim Erstellen deiner neuen Rechnungen, musst du aber viele Vorgaben einhalten. Nur so kann die Rechnung auch ohne Probleme von deinen Kunden ausgelesen werden.

Eine E-Rechnung muss folgende Angaben enthalten:

Name und Anschrift des Rechnungsstellers

Name und Anschrift des Rechnungsempfängers

Ausstellungsdatum der Rechnung

Eindeutige, fortlaufende Rechnungsnummer

Steuernummer oder Umsatzsteuer-Identifikationsnummer des Rechnungsstellers

Menge und Art der Lieferung bzw. Art und Umfang der Leistung

Zeitpunkt der Lieferung/Leistung (wenn dieser vom Rechnungsdatum abweicht)

Entgelt (Netto-Betrag)

Angewendeter Umsatzsteuersatz (z. B. 19 %/7 %)

Umsatzsteuerbetrag (also Höhe der Mehrwertsteuer)

Hinweis auf Steuerbefreiung, falls keine Umsatzsteuer ausgewiesen wird (z. B. innergemeinschaftliche Lieferung, Kleinunternehmer)

Viele Buchhaltungs- und Rechnungsprogramme haben eine Funktion, die die Richtigkeit deiner E-Rechnung überprüft. Wenn eine Angabe fehlt, sagt dir deine Software einfach Bescheid.

Nicht vorgeschrieben, aber sinnvoll sind folgende Informationen:

Zahlungsbedingungen (z. B. „zahlbar innerhalb von 14 Tagen“)

Bankverbindung bzw. Kontodaten

Kundennummer oder Auftragsnummer

Hinweis auf Skonto (falls vereinbart)

Ablauf: So werden E-Rechnungen versendet und verarbeitet

Was genau passiert, wenn du deine Rechnung verschickst?

Beispiel:

Du schickst eine E-Rechnung per E-Mail

Die Buchhaltungssoftware des Kunden erkennt die Rechnung automatisch

Die Rechnung wird eingelesen

Das System prüft:

Sind alle Angaben vorhanden?

Stimmen die Daten (z. B. mit der Auftragsbestätigung)?

Die Software erstellt automatisch einen Buchungsvorschlag

Passt alles, wird die Rechnung mit einem Klick gebucht

Wenn Online-Banking integriert ist, kann die Rechnung direkt bezahlt werden

Der Versand per E-Mail ist nicht die einzige Option. Es gibt auch spezielle Portale, die für das Senden und Empfangen genutzt werden können.

Diese Portale sind oft direkt mit der Buchhaltungssoftware verbunden und erleichtern die automatische Verarbeitung der Rechnungen. Besonders im Austausch mit größeren Unternehmen oder Behörden werden solche Lösungen häufig genutzt. Sie sorgen für einen sicheren Versand und stellen sicher, dass alle Daten vollständig und korrekt ankommen.

Typische Beispiele für solche Versand- und Empfangswege sind:

PEPPOL-Netzwerk – ein europaweit genutztes, sicheres Netzwerk für E-Rechnungen

OZG-RE – Portal für Rechnungen an Bundesbehörden, Länder und Kommunen

Kunden- oder Lieferantenportale großer Unternehmen – dort werden Rechnungen direkt hochgeladen

Buchhaltungs- und ERP-Portale, die den Versand von XRechnungen oder ZUGFeRD direkt aus der Software ermöglichen

Diese Lösungen werden vor allem dann genutzt, wenn Rechnungen standardisiert, sicher und automatisiert übertragen werden sollen.

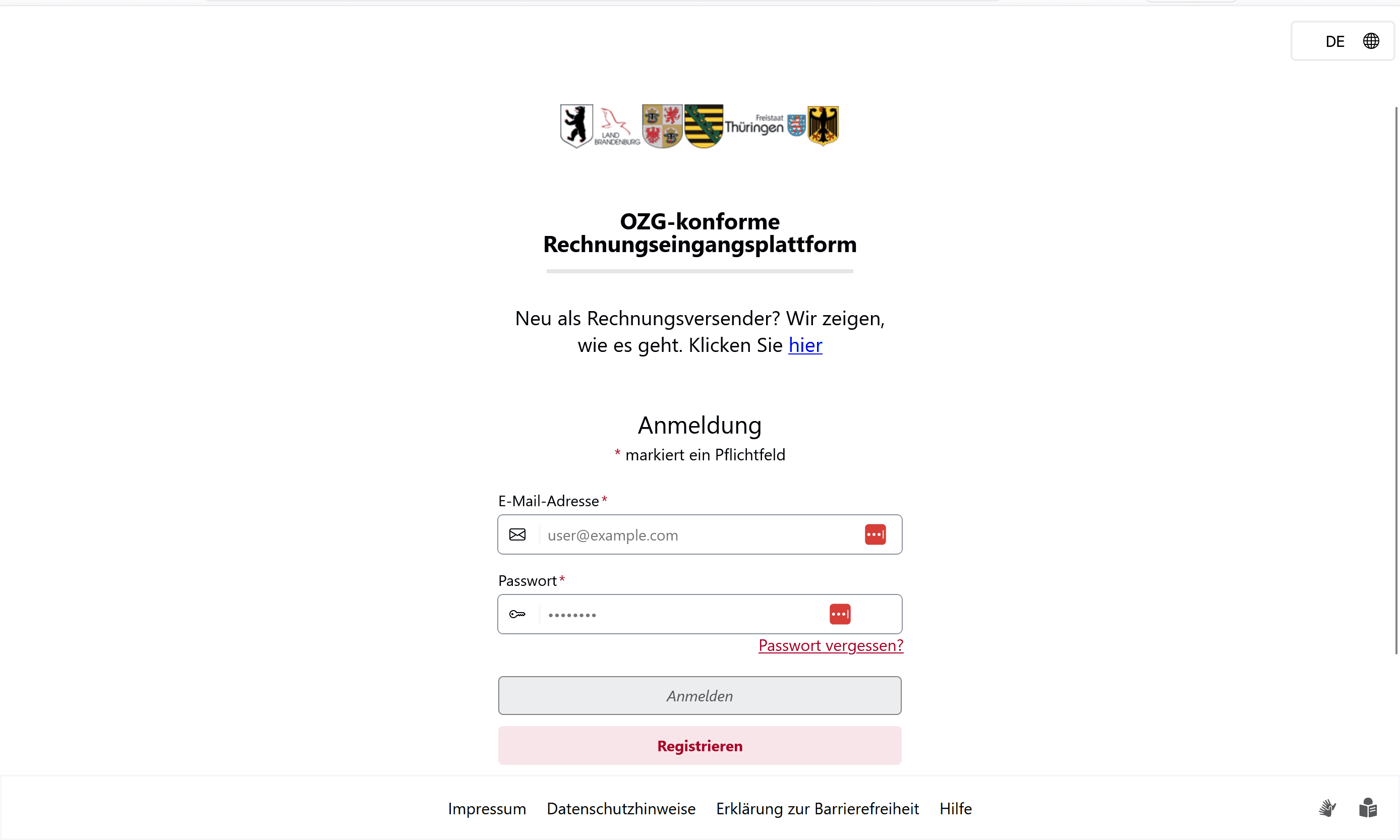

Startseite OZG-RE – Portal

Archivierung von E-Rechnungen

Auch bei den Rechnungen, die du erhältst, musst du dich auf Veränderungen einstellen. E-Rechnungen müssen wie Papierrechnungen zehn Jahre aufbewahrt werden. Die Frist beginnt mit dem Jahresende, in dem die letzte Änderung vorgenommen wurde. Die Rechnung muss unverändert und im Originalformat gespeichert werden. Besonders wichtig ist der strukturierte Datenteil.

Die XML-Datei darf nicht bearbeitet oder in ein anderes Format umgewandelt werden. Sie muss während der gesamten Zeit maschinell auslesbar bleiben. Damit die Anforderungen erfüllt sind, braucht es eine revisionssichere, GoBD-konforme Archivierung.

E-Rechnungen müssen so gespeichert werden, dass sie nicht nachträglich verändert werden können. Sie müssen vollständig erhalten, lesbar und bei einer Prüfung jederzeit abrufbar sein.

Kurz gesagt: Die Rechnung bleibt echt, unverändert und sicher gespeichert, sodass sie im Zweifel beweist, was wirklich vorgefallen ist.

Die Vorteile der E-Rechnung: weniger Aufwand, mehr Überblick

Mit der E-Rechnung wird dein Rechnungswesen spürbar einfacher. Rechnungen werden digital erstellt, verschickt, verarbeitet und archiviert. Keine Papierberge, Druckkosten oder Porto. Durch das strukturierte Format lassen sich die Daten automatisch übernehmen. Tippfehler und Doppelarbeit gehören damit der Vergangenheit an.

Auch im Alltag bringt das echte Vorteile: Rechnungen werden schneller geprüft und bezahlt, und du hast in deiner Software immer den Überblick über offene und beglichene Beträge. Weil alles digital gespeichert wird, sparst du nicht nur Platz, sondern findest jede Rechnung innerhalb von Sekunden wieder.

Ob für ein punktuelles Projekt oder ein Unternehmen mit wiederkehrenden Rechnungen – E-Rechnungen helfen, Abläufe zu automatisieren und auf Knopfdruck zu verbuchen. Das reduziert Kosten, beschleunigt Prozesse und sorgt für weniger Stress in der Buchhaltung. Zusätzlich tust du etwas für die Umwelt, denn Papier und CO₂ fallen kaum noch an.

Fazit: Jetzt auf die E-Rechnung vorbereiten

Die E-Rechnung wird in den kommenden Jahren Schritt für Schritt zum verbindlichen Standard. Schon heute lohnt es sich, die eigenen Buchhaltungsprozesse zu überprüfen und auf digitale Lösungen umzustellen. Mit der richtigen Software kannst du nicht nur die gesetzlichen Anforderungen erfüllen, sondern auch Zeit sparen, Fehler vermeiden und Abläufe automatisieren.

Ob kleiner Betrieb oder mittelständisches Unternehmen – wer frühzeitig umstellt, profitiert von einem reibungslosen Übergang und einer effizienteren Buchhaltung. Die E-Rechnung ist damit nicht nur eine Pflicht, sondern auch eine Chance, die eigene Verwaltung moderner und zukunftssicher zu gestalten.

🧾 Checkliste: Vorbereitung auf die E-Rechnungspflicht ab 2025

1. Grundlagen klären

□ Prüfen, ob das Unternehmen betroffen ist

→ Pflicht ab 01.01.2025 für inländische B2B-Umsätze

→ Ab 2027 für > 800.000 € Vorjahresumsatz

→ Ab 2028 für alle (außer Kleinunternehmern)

□ Wissen, was eine E-Rechnung ist (strukturierte Datei, z. B. XRechnung/ZUGFeRD – kein PDF)

□ Prüfen, ob Kunden oder Lieferanten bereits E-Rechnungen fordern oder senden

2. Technische Voraussetzungen

□ Software prüfen oder aktualisieren

→ Kann sie E-Rechnungen erstellen, empfangen und verarbeiten?

→ Unterstützt sie XRechnung oder ZUGFeRD?

□ Schnittstellen einrichten (z. B. Peppol, DATEV, Lexware, sevDesk, Billomat)

□ Archivierungslösung vorbereiten

→ Digitale Aufbewahrung über 8 Jahre

→ Unveränderbar und GoBD-konform

3. Prozesse anpassen

□ Rechnungsworkflow prüfen (Erstellung → Versand → Eingang → Prüfung → Buchung → Archivierung)

□ Workflows für Rechnungseingang festlegen

→ Wie werden E-Rechnungen empfangen (E-Mail, Peppol, Portal)?

→ Wie erfolgt automatische Verarbeitung und Verbuchung?

□ Mitarbeitende schulen (Formate, Abläufe, rechtliche Anforderungen)

4. Rechtliche Anforderungen

□ EU-Norm EN 16931 und § 14 UStG kennen

□ Ausnahmen prüfen

→ Kleinbetragsrechnungen bis 250 €

→ Kleinunternehmerregelung (§ 19 UStG)

□ Datensicherheit und DSGVO-Konformität sicherstellen

5. Kommunikation und Partner

□ Kunden und Lieferanten informieren

→ Ab wann erfolgt die Umstellung?

→ Welche Formate werden akzeptiert?

□ Interne Ansprechpartner festlegen (IT, Buchhaltung, Steuerberatung, Softwaredienstleister)

□ Testphase starten (E-Rechnungen erzeugen, senden, empfangen)

6. Zukunft: Digitale Meldesysteme (ab 2028)

□ Entwicklung des künftigen E-Reporting-Systems im Blick behalten

□ Auswirkungen auf interne Abläufe frühzeitig einschätzen

Überblick: Die wichtigsten Fragen zur E-Rechnung

Eine E-Rechnung wird digital erstellt und verschickt. Sie enthält alle Rechnungsdaten in einem strukturierten Format, das von Buchhaltungsprogrammen automatisch gelesen werden kann.

Die Rechnung wird zum Beispiel per E-Mail oder über ein Portal versendet. Beim Empfänger liest die Buchhaltungssoftware die Daten automatisch ein, prüft sie und erstellt einen Buchungsvorschlag. So entfällt das manuelle Abtippen und die Rechnung kann schneller verarbeitet werden.

Nein. Eine normale PDF-Rechnung zählt nicht als E-Rechnung.

Auch wenn sie digital verschickt wird, enthält sie keine strukturierten Daten, die eine Software automatisch auslesen kann. Eine PDF ist deshalb nur eine digitale Version einer Papierrechnung.

Als E-Rechnung gelten nur strukturierte Formate wie XRechnung oder ZUGFeRD.

Ab 2025 müssen Unternehmen in Deutschland E-Rechnungen empfangen können.

Für den Versand gibt es noch Übergangsfristen. Diese laufen schrittweise aus. Spätestens ab 2028 müssen viele Unternehmen E-Rechnungen auch versenden.

Es lohnt sich daher, sich frühzeitig mit dem Thema zu beschäftigen und die eigenen Prozesse anzupassen.

Eine E-Rechnung muss in einem strukturierten elektronischen Format vorliegen, zum Beispiel als XRechnung oder ZUGFeRD.

Sie enthält die gleichen Pflichtangaben wie eine normale Rechnung, etwa:

Angaben zum Rechnungssteller und Empfänger

Rechnungsnummer und Rechnungsdatum

Leistungsbeschreibung

Beträge und Umsatzsteuer

Der Unterschied ist: Diese Informationen müssen maschinell lesbar sein, damit sie von Software automatisch verarbeitet und archiviert werden können.