Die besten Geschäftskonten für Freelancer und kleine Unternehmen

Welches Geschäftskonto passt wirklich zu dir – und worauf kommt es bei der Wahl an? Angesichts der Vielzahl an Anbietern kann das eine echte Herausforderung sein.

Um dir Zeit zu sparen, haben wir die wichtigsten digitalen Geschäftskonten für den deutschen Markt zusammengestellt – speziell für Freelancer, Selbstständige und kleine Unternehmen. Moderne Anbieter bieten heute weit mehr als ein einfaches Konto: integrierte Buchhaltungstools, automatische Belegerfassung und sogar Echtzeit-Steuerschätzungen. Alle vorgestellten Konten lassen sich vollständig online eröffnen, ohne Filialbesuch.

Übersicht: Die 7 besten Geschäftskonten im Vergleich

Anbieter | Preis/Monat | Kostenlose Version | Steuerschätzung in Echtzeit | Buchhaltung |

|---|---|---|---|---|

Kontist | 0 – 25 € | ✅ | ✅ | ✅ |

Qonto | 0 – 39 €* | ✅ | ❌ | ✅ |

Holvi | 0 – 15 €* | ✅ | ❌ | ✅ |

N26 Business | 0 – 16,90 € | ✅ | ❌ | ❌ |

Finom | 0 – 14 €* | ✅ | ❌ | ✅ |

FYRST | 0 – 10 € | ✅ | ❌ | ❌ |

Revolut Business | 10 – 30 €* | ❌ | ❌ | ~ |

* Die Preisspannen zeigen nur die für Freelancer und Solo-Selbstständige relevanten Tarife. Höhere Team- und Enterprise-Tarife sind bei Qonto (Free bis Premium), Holvi (Flex bis Pro), Finom (Solo bis Start) und Revolut Business (Basic bis Grow) nicht berücksichtigt.

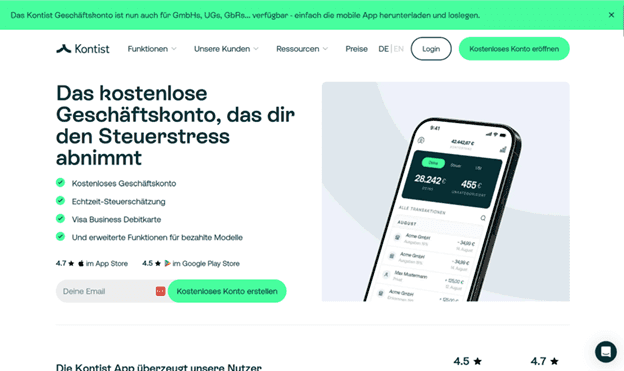

1. Kontist – das Geschäftskonto mit automatischer Steuerschätzung

Kontist

Kontist wurde speziell für Freelancer und Selbstständige in Deutschland entwickelt. Was das Konto von den meisten Mitbewerbern unterscheidet: Es berechnet automatisch, wie viel Einkommensteuer und Umsatzsteuer du auf jeden Zahlungseingang zurücklegen solltest, und legt diesen Betrag auf einem Unterkonto beiseite. So behältst du jederzeit den Überblick, wie viel Geld dir wirklich zur Verfügung steht.

Was funktioniert gut – und wo gibt es Einschränkungen?

Pros

- Echtzeit-Steuerschätzung – einziger Anbieter im Vergleich mit dieser Funktion

- Automatische Steuerrücklage auf separaten Unterkonten

- Kostenloses Basiskonto mit deutscher IBAN verfügbar

- Integriertes Rechnungstool und Belegmanagement

- DATEV-Export und Schnittstelle zur Finanzbuchhaltung

- Apple Pay und Google Pay inklusive

- Dispokredit und Unternehmenskredite verfügbar

Cons

- Kostenloser Tarif auf 5 SEPA-Transaktionen pro Monat begrenzt

- Keine Bargeldeinzahlung möglich

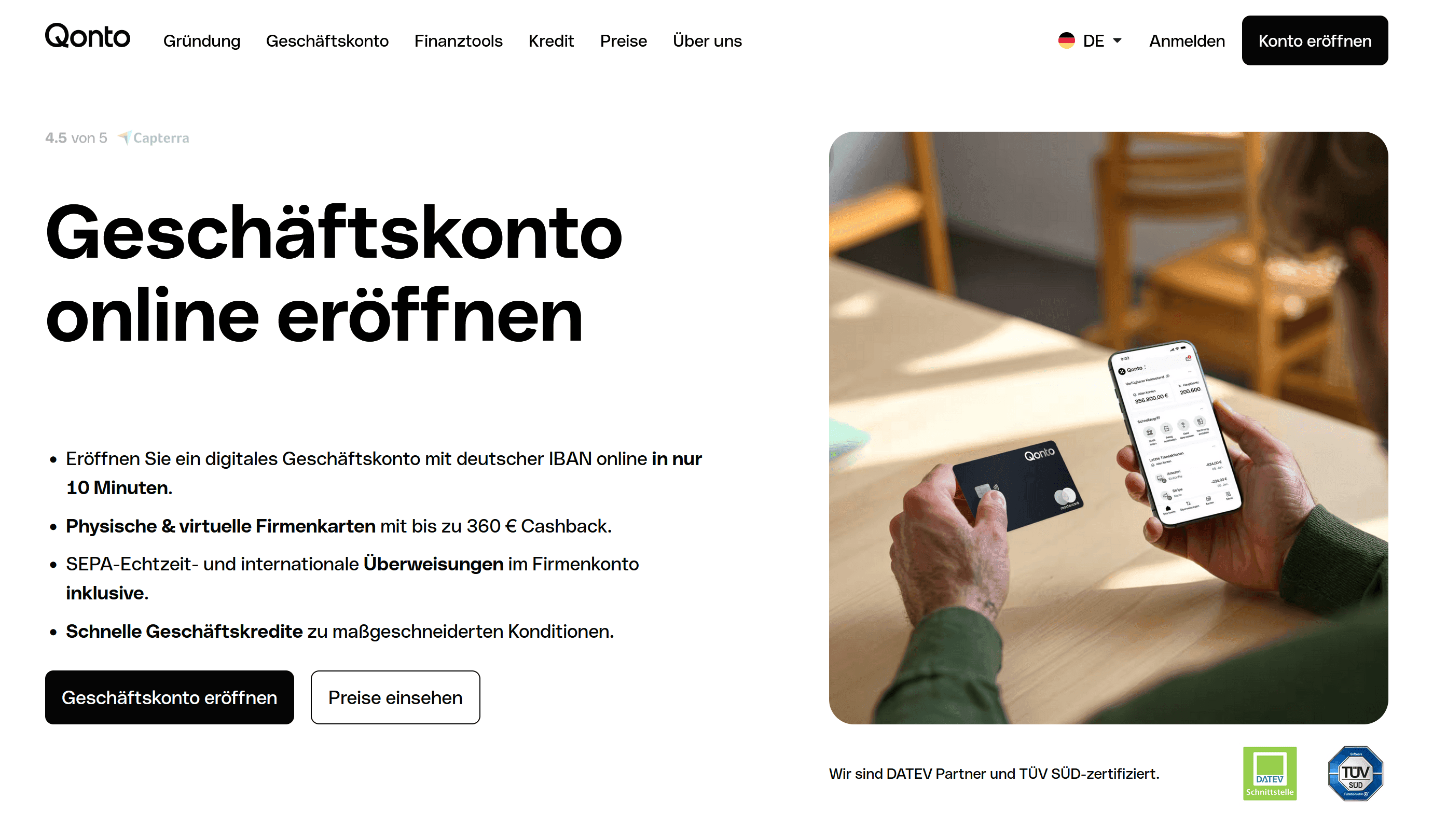

2. Qonto – professionelles All-in-One für alle Rechtsformen

Qonto

Qonto ist einer der führenden europäischen Anbieter für digitale Geschäftskonten und richtet sich an Selbstständige, Freiberufler und Unternehmen jeder Rechtsform – von der Einzelperson bis zur GmbH. Die Software kombiniert Banking mit umfangreichen Buchhaltungstools, GoBD-konformer Belegarchivierung und Teamfunktionen. Besonders stark: der Support, der sieben Tage die Woche auf Deutsch verfügbar ist.

Preis: ab 0 € für Einzelunternehmen und Freiberufler, ab 9 € für andere Rechtsformen.

Was funktioniert gut – und wo gibt es Einschränkungen?

Pros

- Kostenloser Tarif für Einzelunternehmen und Freiberufler

- Alle Rechtsformen möglich (GmbH, UG, GbR, AG u. v. m.)

- GoBD-konforme Belegarchivierung

- Integrierte Buchhaltungstools und Transaktions-Tags

- 30 Tage kostenlos testen

Cons

- Keine automatische Steuerschätzung

- Erweiterte Funktionen nur in teureren Tarifen

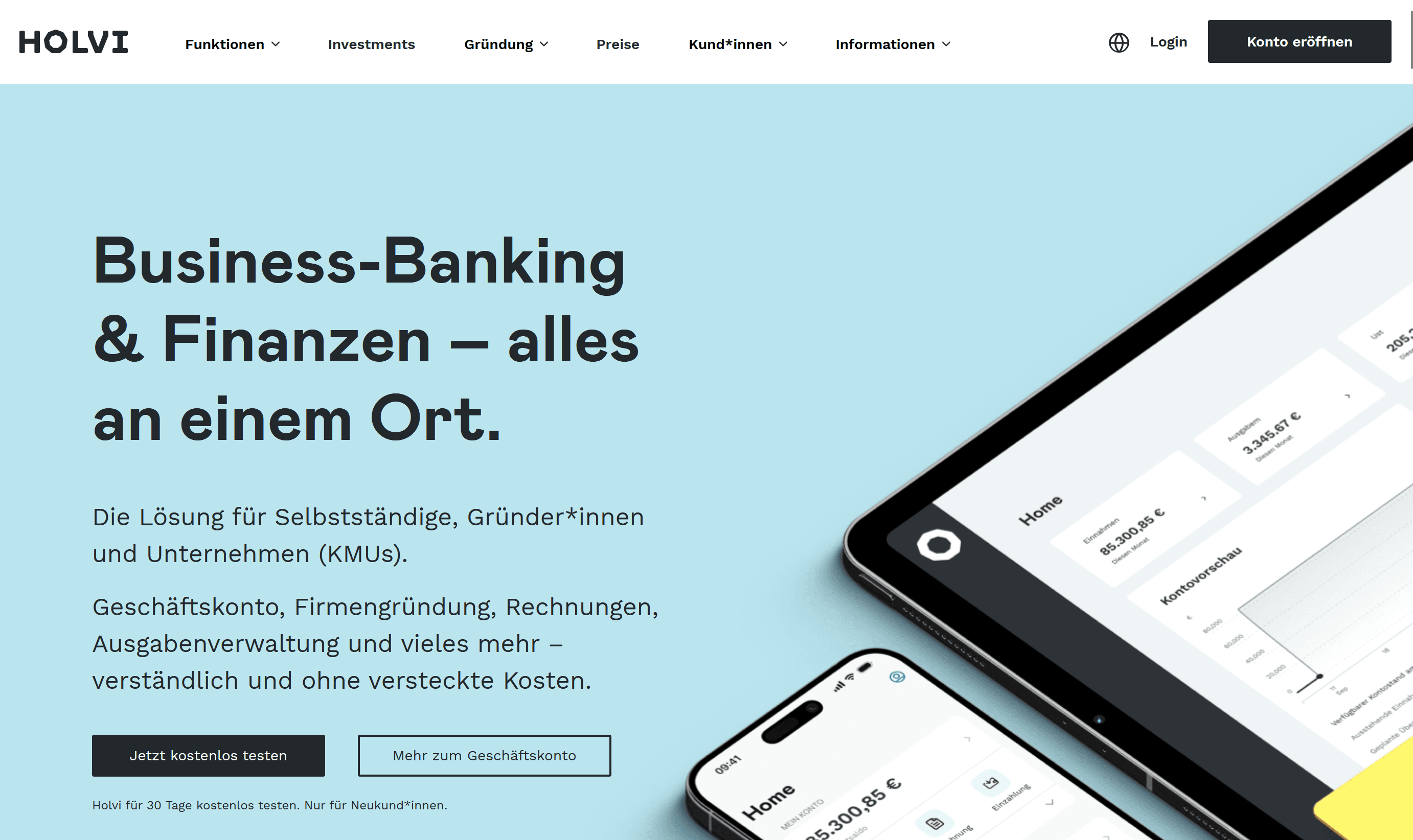

3. Holvi – Banking und Buchhaltung in einer App

Holvi

Holvi kombiniert Geschäftskonto und Buchhaltungstools in einer einzigen Lösung und eignet sich besonders für Freiberufler und Kleinunternehmen, die ihre Finanzen selbst im Griff haben möchten. Rechnungen lassen sich direkt aus dem Konto erstellen und versenden. In höheren Tarifen bietet Holvi als einer der wenigen FinTech-Anbieter auch echte Kreditkarten an.

Was funktioniert gut – und wo gibt es Einschränkungen?

Pros

- Rechnungen direkt aus dem Konto erstellen und versenden

- Integrierte Buchhaltungstools

- Kreditkarte in höheren Tarifen verfügbar

Cons

- Keine automatische Steuerschätzung

- Kundensupport nur wochentags erreichbar

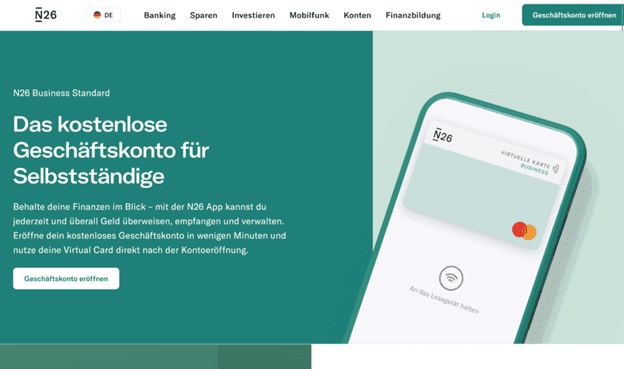

4. N26 Business – mobiles Banking für Selbstständige

N24

N26 Business ist exklusiv für Selbstständige, Freiberufler und Gewerbetreibende verfügbar und bietet ein kostenloses Basiskonto mit unbegrenzten SEPA-Überweisungen. Die App ist intuitiv und gut bewertet. Gesellschaftsformen wie GmbH oder UG können kein N26-Business-Konto eröffnen – hier ist das Angebot klar auf Solo-Selbstständige zugeschnitten.

Was funktioniert gut – und wo gibt es Einschränkungen?

Pros

- Kostenloses Konto mit unbegrenzten SEPA-Überweisungen

- Investmentfunktionen direkt in der App

- Apple Pay und Google Pay inklusive

Cons

- Nur für Selbstständige und Freiberufler – keine GmbH, UG oder GbR

- Keine Buchhaltungsintegration

- Keine automatische Steuerschätzung

5. Finom – kostenloses Konto mit Cashback

Finom

Finom ist ein estnisches FinTech mit starkem Fokus auf Freelancer, Selbstständige und Existenzgründer. Das kostenlose Solo-Paket ist eines der stärksten im Vergleich: Es beinhaltet ein Rechnungs- und Buchhaltungstool, kostenlose Karten und bis zu 3 % Cashback auf Kartenzahlungen. Finom unterstützt alle gängigen Rechtsformen.

Was funktioniert gut – und wo gibt es Einschränkungen?

Pros

- Starkes kostenloses Paket mit Rechnungs- und Buchhaltungstool

- Internationale Zahlungen einfach abwickelbar

- Alle Rechtsformen unterstützt

Cons

- Keine automatische Steuerschätzung

- Noch relativ junger Anbieter mit weniger Marktpräsenz

6. FYRST – Digital Banking mit Filialbank-Rückhalt

FYRST

FYRST ist eine Digitalmarke der Deutschen Bank und nimmt unter den FinTechs eine Sonderstellung ein: Kunden können ergänzend den Postbank-Filialservice nutzen, was FYRST besonders für bargeldintensive Unternehmen interessant macht. Das Basiskonto ist kostenlos, der Support solide.

Was funktioniert gut – und wo gibt es Einschränkungen?

Pros

- Kostenloser Basistarf verfügbar

- Zugang zum Filial- und Automatennetz

- Echtzeit-Benachrichtigungen und digitale Belegverwaltung

Cons

- Keine integrierte Buchhaltungssoftware

- Keine automatische Steuerschätzung

7. Revolut Business – stark bei internationalen Zahlungen

Revolut

Revolut Business eignet sich besonders für Unternehmen mit internationalem Geschäft. Günstige Währungsumtauschkurse und einfache grenzüberschreitende Überweisungen sind die klaren Stärken. Für rein deutschlandorientierte Freelancer sind andere Anbieter oft besser geeignet.

Was funktioniert gut – und wo gibt es Einschränkungen?

Pros

- Günstige Fremdwährungsumtauschkurse

- Einfache internationale Überweisungen

- Starke Budgetverwaltung und Ausgabenanalyse

Cons

- Kein kostenloser Tarif

- Keine automatische Steuerschätzung

- Kein deutschsprachiger Support rund um die Uhr

Checkliste: So wählst du das richtige Geschäftskonto

Ein gutes Geschäftskonto spart Zeit, vermeidet Fehler und hält dich liquide. Nutze diese Checkliste, bevor du dich entscheidest – und prüfe immer, ob ein kostenloser Testzeitraum verfügbar ist.

| Brauchst du eine automatische Steuerschätzung? | Als Selbstständiger musst du Einkommensteuer und Umsatzsteuer selbst zurücklegen. Tools wie Kontist übernehmen das automatisch. |

| Wie viele Überweisungen machst du im Monat? | Manche Konten beinhalten nur 5–30 kostenlose Transaktionen. Bei mehr Buchungen lohnen sich höhere Tarife. |

| Brauchst du integrierte Buchhaltung? | Wer Rechnungen, Belege und Bankumsätze zentral verwalten will, sollte auf Konten mit Buchhaltungstools setzen. |

| Arbeitest du international? | Fremdwährungsgebühren können teuer werden. Anbieter wie Revolut sind hier besonders stark. Außerdem müssen deine Rechnungen ins Ausland bestimmte Angaben enthalten. |

| Willst du Bargeld einzahlen oder abheben? | FinTechs ermöglichen meist nur begrenzt Bargeldtransaktionen. Für bargeldintensive Branchen besser Filialbanken prüfen. |

| Welche Rechtsform hast du? | N26 Business ist z. B. nur für Selbstständige und Freiberufler verfügbar. Für GmbHs und UGs eignen sich Qonto, Finom oder Kontist. |

| Brauchst du mehrere Unterkonten? | Unterkonten helfen, Steuern, Rücklagen und Betriebskosten sauber zu trennen – besonders praktisch für Freelancer. |

Brauche ich als Freelancer überhaupt ein Geschäftskonto?

Gesetzlich vorgeschrieben ist ein Geschäftskonto in Deutschland nur für Kapitalgesellschaften wie GmbH oder UG. Für Freiberufler und Einzelunternehmer ist es optional – in der Praxis aber dringend empfohlen. Ein Geschäftskonto trennt private und betriebliche Finanzen klar voneinander, vereinfacht die Buchhaltung erheblich und ist Voraussetzung für eine saubere Einnahmen-Überschuss-Rechnung (EÜR).

Tipp: Gerade für Freelancer, die Umsatzsteuer abführen müssen, lohnt sich ein Konto mit automatischer Steuerschätzung – das erspart manuelles Zurücklegen und böse Überraschungen bei der Steuernachzahlung.

Häufig gestellte Fragen

Gute kostenlose Basiskonten gibt es bei Kontist, Qonto, N26 Business und Finom. Wer mehr Transaktionen, Unterkonten oder Buchhaltungsfunktionen benötigt, zahlt meist zwischen 10 und 25 Euro pro Monat.

Ja, die meisten Anbieter wie Kontist, Qonto und Finom unterstützen alle gängigen Rechtsformen. Eine Ausnahme ist N26 Business, das ausschließlich für Selbstständige und Freiberufler verfügbar ist.

Ein Geschäftskonto ist speziell für betriebliche Transaktionen ausgelegt und trennt private von geschäftlichen Finanzen. Viele Anbieter integrieren Buchhaltungstools, Belegerfassung und Steuertools direkt ins Konto – Funktionen, die ein privates Girokonto nicht bietet. Zudem verlangen manche Banken bei gewerblicher Nutzung eines Privatkontos die Umstellung auf ein Geschäftskonto.